Die Verwaltungsapp für Vereine, Gruppen, Mannschaften und Verbände.

Jetzt loslegen

Steuern sind ein Thema für sich – die wenigsten kümmert sich gerne darum, dennoch müssen sie sauber und korrekt erledigt werden. In diesem Beitrag erklären wir euch alles zur Umsatzsteuer im Verein.

Bitte beachten!

Ein Infobeitrag kann niemals eine fachkundige Expertenmeinung (z.B. durch einen Steuerberater) ersetzen. Wir möchten mit diesem Beitrag lediglich eine erste Übersicht zu diesem komplexen Thema geben. Der Beitrag erhebt keinen Anspruch auf Vollständigkeit.

Für Vereine gilt ebenso wie für Unternehmen: Wird Leistung (direkt) gegen Geld getauscht, entsteht dabei eine Umsatzsteuer. Unter bestimmten Umständen kann es zur Umsatzsteuerbefreiung kommen.

Außerdem könnt ihr im Verein zwischen umsatzsteuerbaren und nicht umsatzsteuerbaren Umsätzen unterscheiden – ein Luxus, der Unternehmen meist nicht vergönnt ist. So sind zum Beispiel der von allen Mitgliedern zu zahlende Mitgliedsbeitrag und diverse Spenden nicht steuerbar. Grund dafür ist, dass die Zahlenden in diesen Fällen keine direkte Leistung im Gegenzug erhalten.

Nimmt der Verein Eintrittsgeld ein oder verkauft er Speisen und Getränke im Rahmen einer Veranstaltung, so sind diese Einnahmen aber durchaus steuerpflichtig. Ebenso verhält es sich, wenn Mitglieder eine direkte Gegenleistung für ihren einkommensbasierten Mitgliedsbeitrag erhalten. Beispiel dafür ist der Lohnsteuerhilfeverein, der seinen Mitgliedern die Einkommensteuererklärung erstellt.

Passend zum Jahresabschluss 2025 und -start 2026 haben wir eine Webinar-Aufzeichnung mit allen relevanten Funktionen rund um Finanzen und Mitgliedsbeiträge aufgenommen.

Umsatzsteuer im Verein entsteht immer dann, wenn ihr beispielweise

Das waren einige Beispiele für Vorgänge, die im Vereinsleben häufiger vorkommen. Bei all diesen Beispielen könnt ihr erkennen: Hier wird ein direkter Leistungsaustausch – Geld gegen Gegenstand oder Leistung – durchgeführt.

In puncto Umsatzsteuerbefreiung gelten für Vereine dieselben Möglichkeiten wie auch für Unternehmer. So ist zum Beispiel der Verkauf eines Grundstückes ebenso steuerfrei, wie die langfristige Vermietung. Ebenso kann die Durchführung von Veranstaltungen steuerfrei sein, wenn sie einem gemeinnützigen Zweck dienen und der Gewinn durch Teilnahmegebühren entsteht – darunter fallen zum Beispiel Startgelder für einen Wettlauf.

Für gemeinnützige, kirchliche oder mildtätige Vereine entsteht eine Umsatzsteuer in Höhe von 7%. Anders schaut das bei wirtschaftlichen Geschäftsbetrieben aus – so sind Leistungen wie jene des Lohnsteuerhilfevereins mit 19% zu versteuern.

Werde Teil von über 15.000 Vereinen

Auf dieses Thema sind wir bereits in unserem Artikel zur Gemeinnützigkeit im Verein näher eingegangen, ebenso wie im Artikel zur Steuererklärung im Verein.

Kurz zusammengefasst gelten als gemeinnütziger Verein jene Vereine zur Förderung der Kultur, Jugend- und Altersförderung, Wissenschaft und Bildung. Mildtätig sind Vereine zur selbstlosen Unterstützung von Personen, die sowohl geistige, wirtschaftliche, seelische oder auch körperliche Beeinträchtigungen haben. Kirchliche Vereine stehen für die Förderung der öffentlichen Kirchengemeinschaften, z. B. durch Errichtung von Gotteshäusern.

Vereine können die Umsatzsteuer von Eingangsrechnungen abziehen, wenn diese direkt mit den Leistungen für Ausgänge zusammenhängen – ein Beispiel dafür ist der Getränkeverkauf in der vereinseigenen Kantine. Nicht abzugsfähig ist dagegen die Vorsteuer aus der Anschaffung von Sportgeräten für eventuelle Sportstunden für alle Vereinsmitglieder. Zur Vereinfachung können Vereine einen umsatzproportionalen Vorsteuerabzug geltend machen.

Kleinere Vereine dürfen die Vorsteuer auch mit einem Satz von 7% pauschalieren. Das geht aber nur, wenn der Verein nicht buchführungspflichtig ist und der steuerpflichtige Umsatz im Vorjahr die Marke von 35.000€ nicht überschritten hat. Wird diese Variante gewählt, ist der Verein 5 Jahre lang dazu verpflichtet, sich an diese Pauschalierung zu halten.

Mit der Finanzverwaltung nie den Überblick verlieren

Mit Vereinsplaner wollen wir die Verwaltung der Finanzen so einfach wie möglich gestalten. Durch das Finanztool rund um Vereinsbuchhaltung, Rechnungs- & Spendenlegung, sowie Finanzberichte per Knopfdruck werden die Verwaltung und Fehler deutlich reduziert. So kann der Hauptfokus auf den Vereinszweck und die Vereinsführung gelegt werden. Mehr über die Finanzverwaltung für Vereine erfahren.

Auch ein Verein kann unter der Kleinunternehmerregelung geführt werden. Dafür muss der Gesamtumsatz aus unternehmerischen Tätigkeiten im Vorjahr unter 22.000 € liegen. Außerdem muss der voraussichtliche Jahresumsatz im laufenden Jahr unter 50.000 € sein. Dann kann der Verein die Umsatzbesteuerung unterlassen – womit gleichzeitig auch der Abzug von Vorsteuern wegfällt. Ausgenommen aus den dafür relevanten Einnahmen sind der klassische Mitgliedsbeitrag und Spenden.

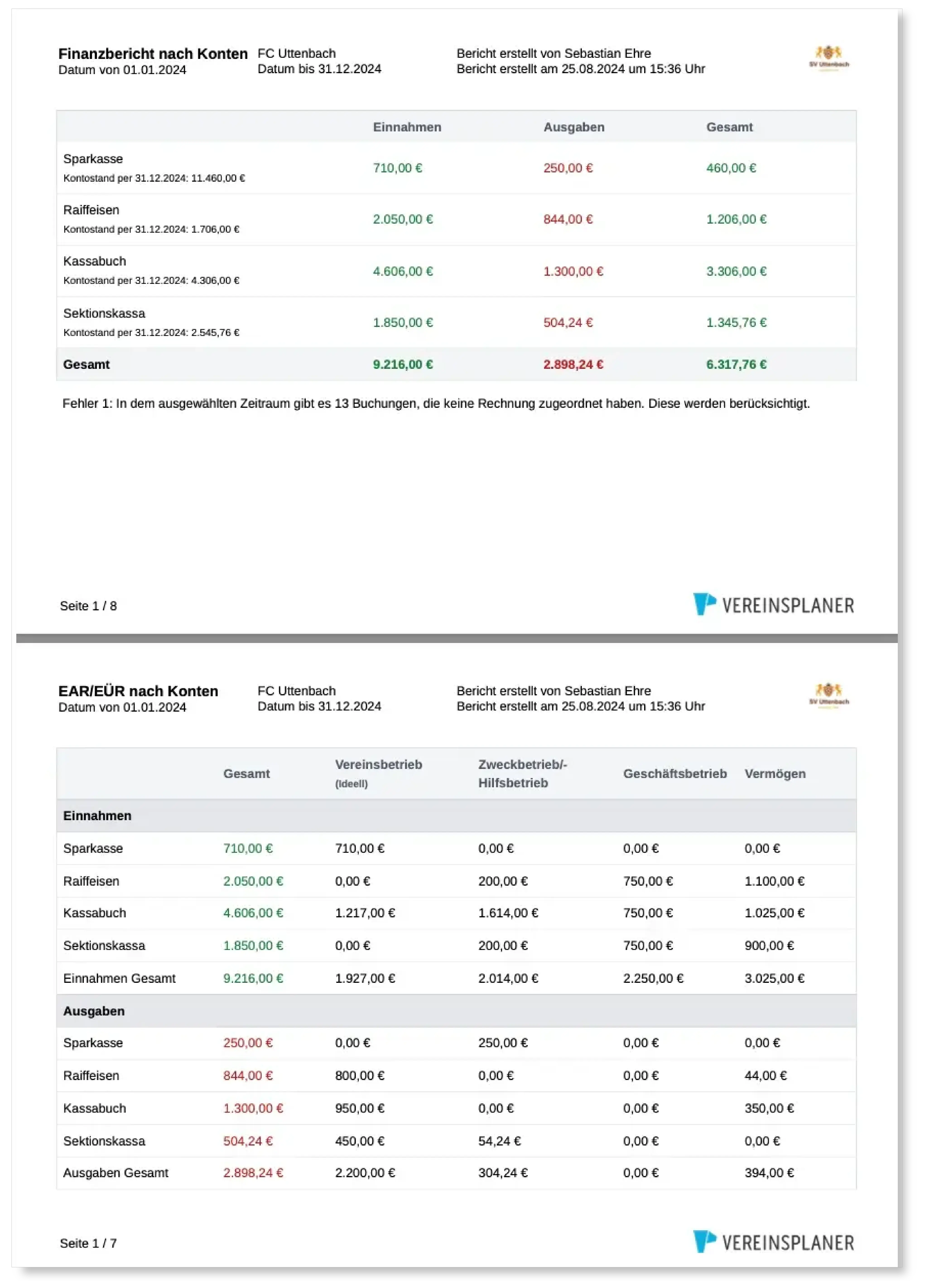

Sieh dir an, welche Finanzberichte du direkt aus dem Vereinsplaner per Mausklick generieren kannst. Spare so wertvolle Zeit und vermeidet unnötige Fehler.

Du hast Interesse daran, wie ihr zusätzlich zu eurer Übersicht der Finanzen, auch ganz einfach Finanzberichte per Mausklick generieren könnt? Dann zeigen wir dir in diesem Beispiel-PDF, wie die Finanzberichte in den unterschiedlichen Kategorien aussehen können. Der Kassier und auch der Kassenprüfer werden diese Funktion lieben.

Ein Verein, der die Kleinunternehmerregelung für sich beanspruchen kann, kann beim Finanzamt auch beantragen, als umsatzsteuerpflichtig eingestuft zu werden. Das macht ihr wahrscheinlich am ehesten, wenn ihr vorhabt, euer Vereinsheim auszubauen oder andere große Investitionen zu tätigen – oder wenn ihr neue, sehr hohe Gewinne zum Beispiel durch Verpachtung erzielt.

Warum solltet ihr euch freiwillig als umsatzsteuerpflichtig melden bzw. warum ist das sinnvoll? Als umsatzsteuerpflichtiger Verein seid ihr auch vorsteuerabzugsberechtigt – das heißt, dass ihr bei großen Anschaffungen nur den Nettobetrag des Objektes bezahlen müsst. Im Falle hoher Einnahmen wiederum vermeidet ihr durch die freiwillige Meldung als umsatzsteuerpflichtig große Nachzahlungen.

Bis zur jährlichen Umsatzsteuerfestsetzung könnt ihr euch entscheiden, freiwillig auf die Kleinunternehmerregelung zu verzichten. Wählt ihr diese Option, so seid ihr aber für mindestens 5 Jahre dazu verpflichtet.

Ob ihr umsatzsteuerpflichtig werdet oder nicht, müsst ihr jährlich prüfen.

Direkt bei der Gründung seid ihr als Verein dazu verpflichtet, euch beim Finanzamt zu melden. Ihr bekommt dort eine Steuernummer, die ihr zum Ausfüllen unterschiedlicher Formulare immer wieder benötigen werdet. Fallt ihr aus der Kleinunternehmerregelung heraus, bekommt ihr zudem eine Umsatzsteuer-Identifikationsnummer.

Bitte beachtet, dass dieser Beitrag als Erstinformation zum genannten Thema zu sehen ist. Er erhebt weder Anspruch auf Vollständigkeit, noch übernimmt er eine Haftung für Richtigkeit der Informationen. Dieser Beitrag kann in keinster Weise eine professionelle Rechtsberatung ersetzen und jede Person, die sich ernsthaft mit dem Thema der Übungsleiterpauschale in einem Verein auseinandersetzt, sollte zu gegebener Zeit einen Rechtsexperten konsolidieren.

Hier findest du Antworten auf häufige Fragen rund um die Umsatzsteuerpflicht, Steuersätze und Befreiungen für Vereine in Deutschland.

Grundsätzlich ist jeder Verein ein Unternehmer im Sinne des Umsatzsteuergesetzes (UStG), sobald er nachhaltig und gegen Entgelt Leistungen erbringt. Ob tatsächlich Umsatzsteuer abgeführt werden muss, hängt vom Gesamtumsatz des Vorjahres ab und davon, ob der Verein die sogenannte Kleinunternehmerregelung in Anspruch nehmen kann.

Liegt der Bruttoumsatz aller steuerpflichtigen wirtschaftlichen Geschäftsbetriebe und Zweckbetriebe im vorangegangenen Kalenderjahr unter 22.000 Euro und übersteigt im laufenden Jahr voraussichtlich nicht 50.000 Euro, ist der Verein von der Umsatzsteuer befreit. In diesem Fall darf der Verein keine Umsatzsteuer auf Rechnungen ausweisen, kann aber auch Vorsteuerbeträge nicht geltend machen.

Das deutsche Steuerrecht unterscheidet je nach Sphäre: Einnahmen im ideellen Bereich (wie echte Mitgliedsbeiträge oder Spenden) unterliegen nicht der Umsatzsteuer. Leistungen im Zweckbetrieb (z. B. sportliche Veranstaltungen) werden oft mit dem ermäßigten Steuersatz von 7 % besteuert. Einnahmen im wirtschaftlichen Geschäftsbetrieb (z. B. Vereinsgastronomie oder Sponsoring) unterliegen dem Regelsatz von 19 %.

Der Vorsteuerabzug erlaubt es umsatzsteuerpflichtigen Vereinen, die ihnen von anderen Unternehmen in Rechnung gestellte Umsatzsteuer von der eigenen Umsatzsteuerschuld abzuziehen. Dies lohnt sich vor allem dann, wenn der Verein große Investitionen (z. B. den Bau einer Sportanlage) plant und die gezahlte Umsatzsteuer vom Finanzamt zurückfordern möchte.